消費者金融は審査が緩い…なんて言われている由縁

お金を借りたい場合、人の思考回路としては消費者金融よりも銀行から借りたいのが本音だろう。理由は金利が安い。銀行といった看板があるので信頼感もある。しかし、消費者金融がこれだけ乱立して経営できているのは申込者が多い理由でもある。

特にお金を借りる場合に銀行よりも消費者金融の方が「審査が緩い」なんてネットで調べると必ず目にすると思う。

実際に消費者金融の貸付に関する審査というのは甘いのか?

私の知っている限りで話をしたいと思う。

消費者金融がすぐにお金を貸してくれると思い込まれている理由

これについては多々、説があるが、消費者金融に流れてくる申込者というのは銀行の貸付に落ちた人が多い。最初に話したようにクリーンなイメージのある銀行からお金を借りようとする人が多いのだ。低金利の銀行に落ちたらクレジットカードのキャッシング枠、消費者金融などで融資がしてもらえないかを考える。

いわゆる銀行ではカバーできない方の受け皿と捉えても良い。

銀行で審査に落ちた人を銀行と同じレベルで審査すれば当然、貸付ができない。消費者金融もビジネスである。お客がいないと商売が成り立たない。つまり銀行よりも審査基準を緩くしないと客が取れないといった考えもある。

銀行で弾かれても消費者金融なら借りられた

お金を借りたことがある人ならタイトルにあるような経験をした方も少なからずいるだろう。最初の融資は銀行に相談したが、審査に落ち、借りることができなかった。

しかし、最後の砦として予定していた消費者金融ではあっさりと借りることができた。

銀行に比べるとお金を貸してくれやすいといったイメージが「審査が緩い」に繋がっている部分もある。

審査が早い=緩い

消費者金融の審査はとにかく早い。大手消費者金融でも審査の早さは大々的にアピールされている。自動審査1秒、最短30分など。

人間の心理の中で早い、安い、簡単といったイメージが付くとどうしても「手抜きしている部分がある」「いい加減」のような悪いレッテルを想像する部分もある。

この審査が早いといったサービスが仇となり消費者金融は審査が緩い。あまり調べていない。といったイメージを持たれがち。

そもそも貸付額が少ない

消費者金融はそもそもの貸付額が銀行に比べると低く設定されている。そして総量規制の対象になっているので多く融資をしても年収1/3といったことが賃金業法で定められている。

昔から低所得者をターゲットに貸付を行っている経由もあるため、回収リスクも考えている。信用情報が高くなければ限度額いっぱいまで借りることなどできない。貸付額が少なければ回収リスクは低い。希望額に満たない。少額だがお金を貸してくれる部分があるので審査が甘い、緩いなどと思われがち。

本当に審査は緩いのか?

実際にどうなのだろうか。憶測で物事を考えても的外れなケースは多い。実際に大手消費者金融では審査通過率に関する情報を開示しているケースもある。

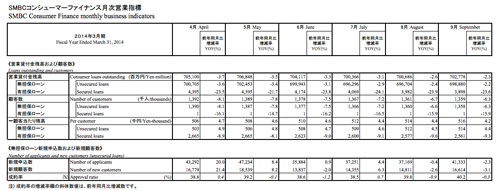

ここではSMBCコンシューマーファイナンス【プロミス】に関する資料を見つけたので見てみよう。

SMBCコンシューマーファイナンスの月次営業指標であるが、無担保ローン新規申込数および新規顧客数といったデータがある。

![]()

小さくても読みにくいかもしれないが、2014年4月〜9月にかけてのデータとなっており、新規申込に対する新規顧客数が記されている。つまり審査通過した人の数がわかる。これを見ると成約率としては約40%前後辺りとなる。

半分以上は審査通過できずに「お金を借りられていない」のだ。この数値では決して「審査が緩い」とは言えない。他社消費者金融でも40%〜50%辺りの成約率となっている。

まとめ

消費者金融はいつの時代も審査が緩いと思われがち。しかし、緩いというのは都市伝説であり、二人〜三人に1人は審査通過ができない。短絡的に考えると銀行よりも少しマシに借りやすい程度と捉えておくのが良い。